- как отразить в программе 1с 8.3 поступление ОС в лизинг на баланс лизингополучателя;

- какие формируются при этом проводки в 1С 8.3 авансового платежа по договору лизинга ;

- какие формируются в 1С 8.3 проводки при учете лизинговых платежей у лизингополучателя ;

- и многие другие вопросы.

Поэтому мы пошагово рассмотрим пример приобретения авто в лизинг с проводками в 1С 8.3 — а также рассмотрим договор, выкуп по которому предусмотрен в 2019 году.

ЛИЗИНГ В 1С 8.3 У ЛИЗИНГОПОЛУЧАТЕЛЯ:

АВАНС, ПЕРЕЧИСЛЕННЫЙ ЛИЗИНГОДАТЕЛЮ

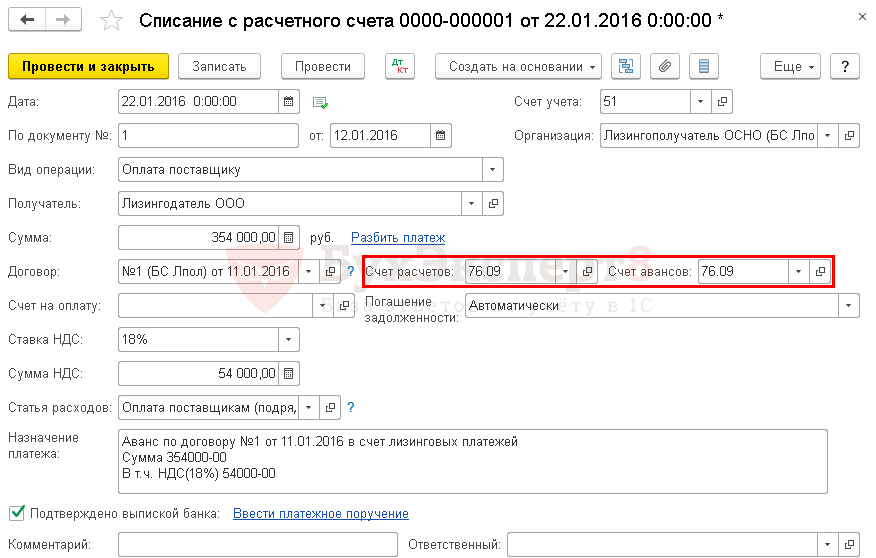

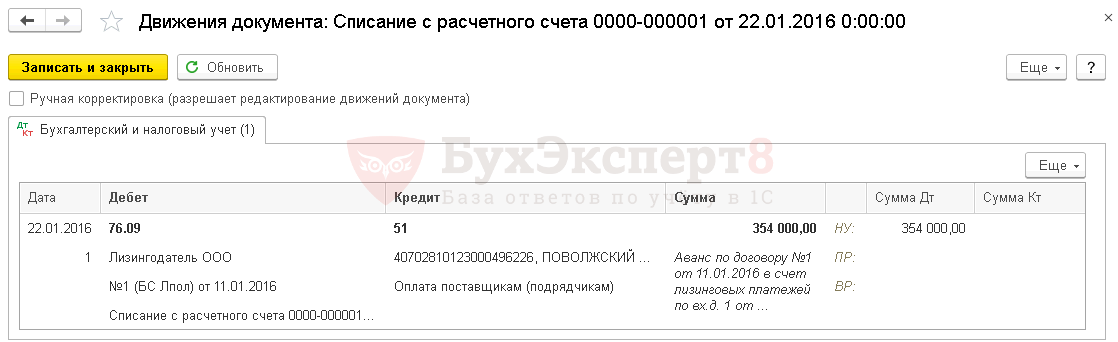

Перечисление аванса лизингодателю оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе "Банк и касса – Банк – Банковские выписки – Списание с расчетного счета". Выглядит это следующим образом:

РЕГИСТРИРУЕМ С/Ф НА АВАНС ОТ ПОСТАВЩИКА

С аванса Лизингодателю Лизингополучатель может принять НДС к вычету при обязательном наличии:- правильно оформленного СФ;

- договора, предусматривающего предоплату;

- документов на перечисление аванса.

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета.

- Код вида операции — 02 «Авансы выданные».

ПОСТУПЛЕНИЕ В ЛИЗИНГ В 1С 8.3: БАЛАНСОДЕРЖАТЕЛЬ — ЛИЗИНГОПОЛУЧАТЕЛЬ

В период передачи имущества в лизинг Лизингодатель не выставляет в адрес Лизингополучателя счет-фактуру и не предъявляет сумму НДС. То есть , в момент передачи имущества в лизинг права на вычет НДС со стоимости лизингового имущества у Лизингополучателя не возникает.Право на вычет НДС у Лизингополучателя появится, когда:

- Лизингодатель выставляет счет-фактуру на лизинговые платежи;

- Лизингодатель выставляет счет-фактуру на выкупную стоимость в момент выкупа имущества.

В БУ лизинговое имущество, учитываемое на балансе Лизингополучателем, считается его основным средством. Его первоначальная стоимость отражается в зависимости от договора (п. 8 ПБУ 6/01, Приказ Минфина РФ от 17.02.1997 N 15):

- полная стоимость договора, т.е. из суммы всех лизинговых платежей и выкупной цены, включая НДС, — если договор один и включает в себя условия выкупа и выкупную стоимость;

- полная стоимость договора, т.е. из суммы всех лизинговых платежей без выкупной цены, включая НДС, — если имеется отдельный договор купли-продажи на выкупную стоимость предмета лизинга.

- Дт 08.04.1 Кт 76.07.1 — арендные обязательства в сумме стоимости принимаемого на баланс актива;

- Дт 76.07.9 Кт 76.07.1 — арендные обязательства в сумме НДС 18%.

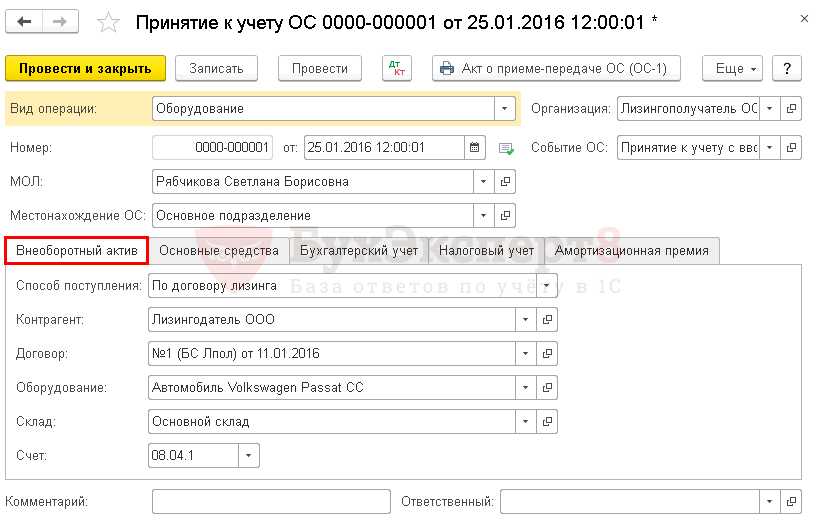

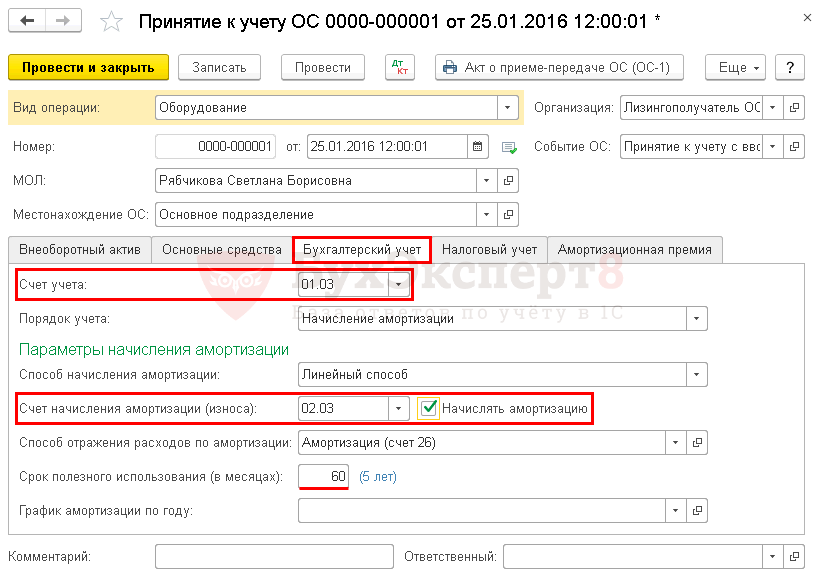

ОТРАЗИМ ПРЕДМЕТ ЛИЗИНГА В СОСТАВЕ ОС

Проведем в 1С 8.3 принятие к учету предмета лизинга на баланс лизингополучателя следующим документом Принятие к учету ОС вид операции Оборудование из раздела ОС и НМА – Поступление основных средств – Принятие к учету ОС.

Вкладка Основные средства.

-Вкладка Бухгалтерский учет:

- Счет учета — 01.03;

- Счет начисления амортизации (износа) — 02.03.

Срок полезного использования объекта основных средств в бухгалтерском учете определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету (п. 20 ПБУ 6/01).

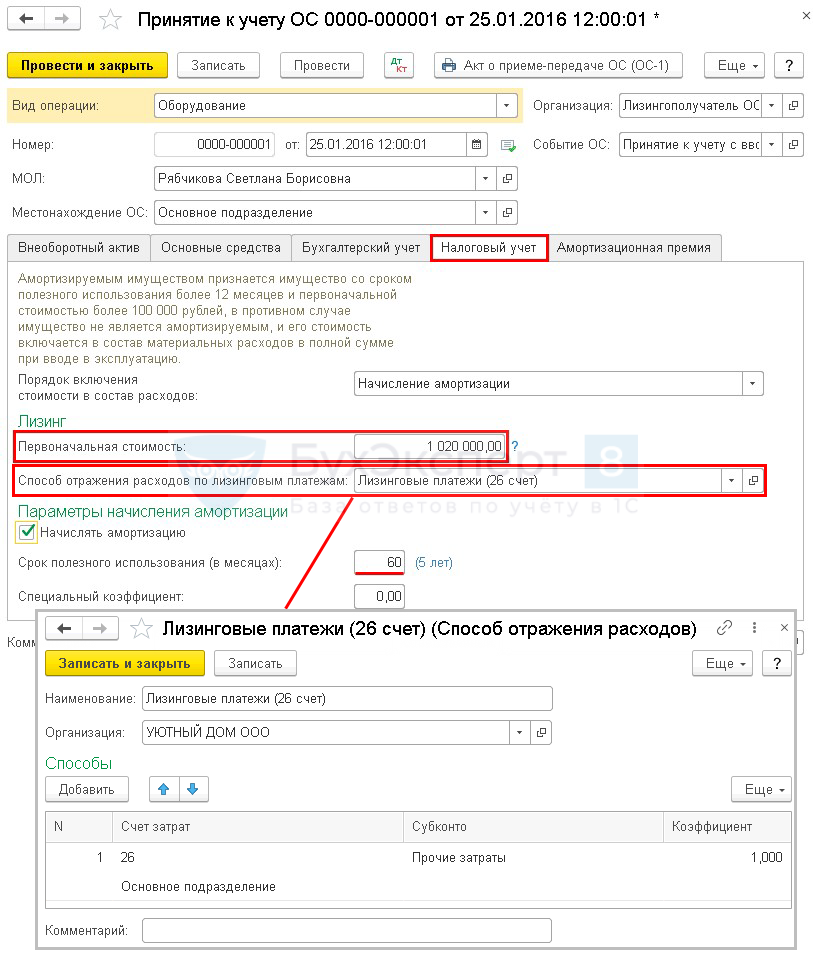

-Вкладка Налоговый учет.

В НУ лизинговое имущество признается амортизируемым, несмотря на то, что на лизинговое имущество до его выкупа не переходит право собственности, и его стоимостью является как сумма всех затрат Лизингодателя на его приобретение (п. 1 ст. 257 НК РФ). Стоимость лизингового имущества для налогового учета берется из справки Лизингодателя о его балансовой стоимости.

Срок полезного использования амортизируемого имущества в налоговом учете определяется стороной, на балансе которой оно учитывается (п. 10 ст. 258 НК РФ) на основании амортизационной группы, исходя из классификации ОС, утвержденной Правительством РФ (п. 2 ст. 259.1 НК РФ). Для определения группы амортизации надо использовать ОКОФ ОК 013-2014 (СНС 2008), который принят и введен в действие Приказом Росстандарта от 12.12.2014 N 2018-ст.

Проводки

Документом формируются следующие проводки:

- Дт 01.03 Кт 08.04.1 — сформирована первоначальная стоимость в БУ (1 553 400);

- Дт 01.03 Кт 08.04.1 — сформирована первоначальная стоимость в НУ (1 020 000);

- Дт 01.К Кт 08.04.1 — учтена разница в стоимости ОС между бухгалтерским и налоговым учетом в НУ.

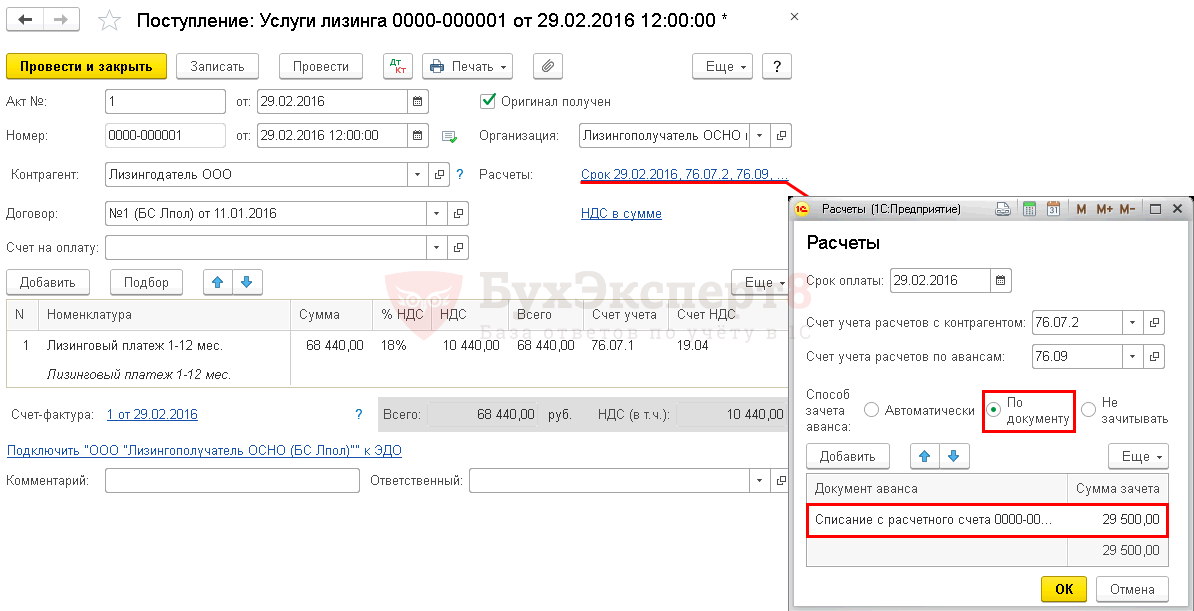

НАЧИСЛИМ ЕЖЕМЕСЯЧНЫЙ ЛИЗИНГОВЫЙ ПЛАТЕЖ:

1-12 лизинговый платеж (с 01.02.2016 по 31.01.2017) составляет 68 440 руб. (в т. ч. НДС 18%), включая:- зачет авансового платежа — 29 500 руб.

- к оплате — 38 940 руб.

Начислите ежемесячный лизинговый платеж документом Поступление (акт, накладная) вид операции Услуги лизинга из раздела Покупки – Покупки – Поступление (акты, накладные) – кнопка Поступление – Услуги лизинга.

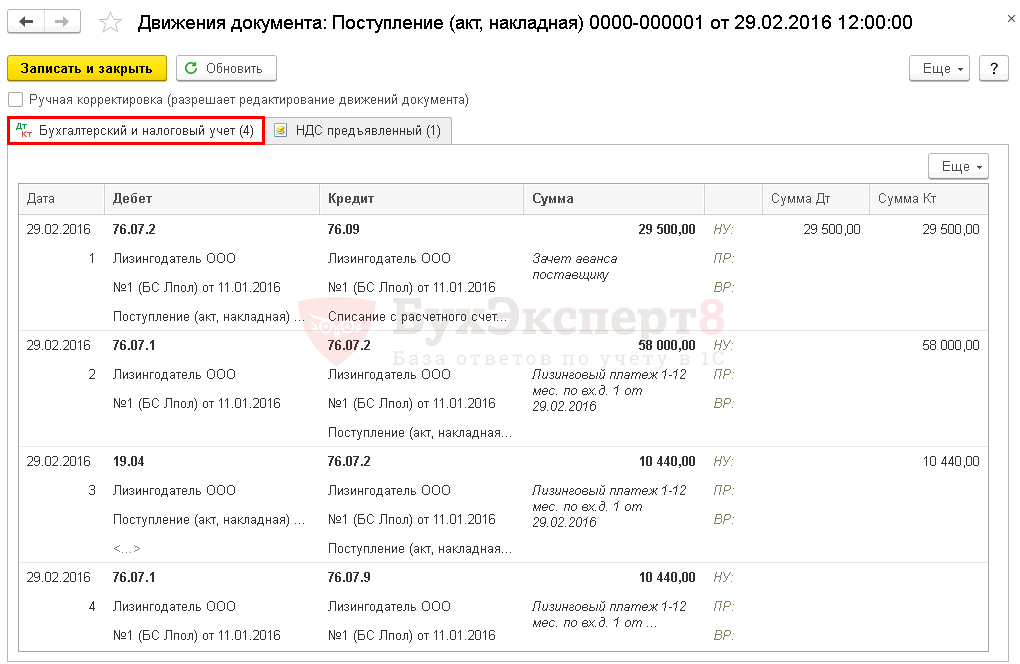

Проводки

РЕГИСТРАЦИЯ СЧЕТ-ФАКТУРЫ ПОСТАВЩИКА

При регистрации входящего счета-фактуры необходимо укажить его номер и дату внизу формы документа Поступление (акт, накладная), нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполнится данными документа Поступление (акт, накладная).

- Код вида операции — 01 «Получение товаров, работ, услуг».

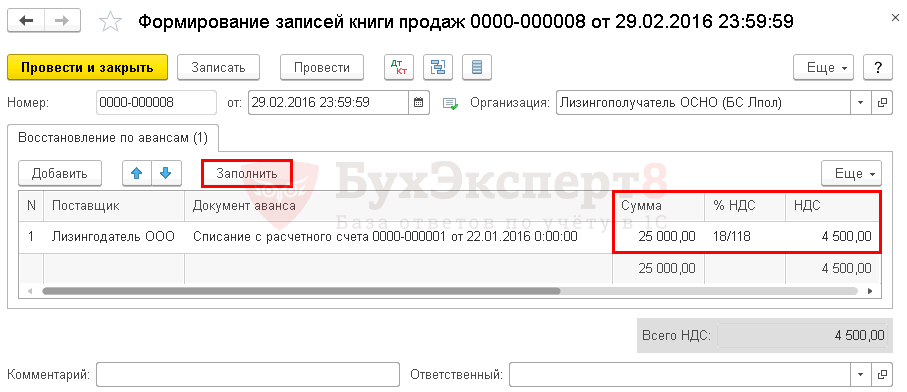

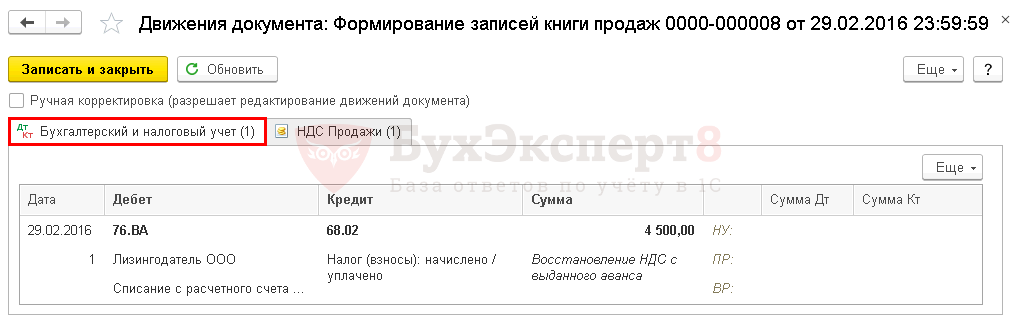

ПРИ ЗАЧЕТЕ АВАНСА ПОСТАВЩИКУ ВОССТАНОВИМ НДС:

Сумма НДС по зачтенному авансовому платежу необходимо восстановить (пп. 3 п. 3 ст. 170 НК РФ).Восстановить НДС при зачете аванса поставщику нужно в конце месяца или квартала следующим документом Формирование записей книги продаж

Этот документ виден в разделе Операции – Закрытие периода – Регламентные операции НДС.

В нашем примере восстановлению подлежит с зачтенного аванса — 29 500 руб.

- НДС по ставке 18/118% — 4 500 руб.

Важно: Если по договору лизинга получены изменение суммы договора в связи с повышением НДС, какие вносим корректно изменения?

Проводки

ПРИЗНАНИЕ РАСХОДОВ В БУ И НУ

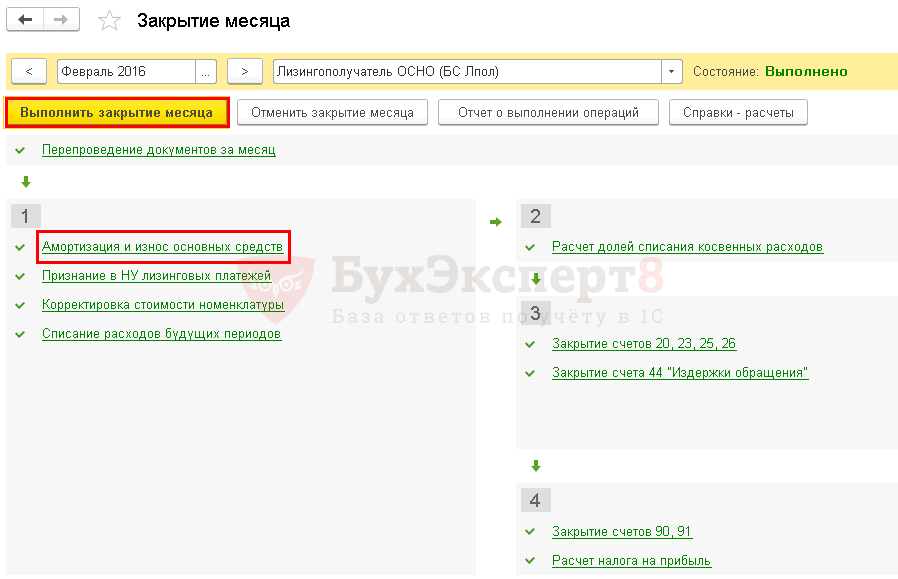

В конце месяца при закрытии периода признание расходов в БУ и НУ производится регламентными операциями в вкладке помощнике Закрытие месяца, раздел Операции – Закрытие периода – Закрытие месяца.НАЧИСЛЕНИЕ АМОРТИЗАЦИИ

Амортизационные начисления производятся стороной договора лизинга, на балансе которой находится предмет лизинга (п. 2 ст. 31 Закона N 164-ФЗ от 29.10.1998).Амортизация начисляется при операции закрытием периода в общеустановленном порядке (п. 17 ПБУ 6/01), при линейном способе — исходя из срока полезного использования ОС.

В НУ сумма ежемесячной начисленной амортизации относится на расходы закрытием периода, уменьшающие налогооблагаемую базу (п. 3 ст. 272 НК РФ).

Проводки

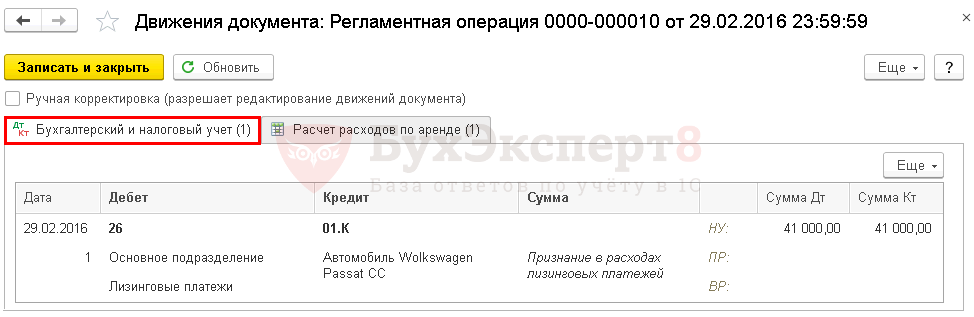

ПРИЗНАНИЕ ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ В НАЛОГОВОМ УЧЕТЕ (НУ)

Расходами, уменьшающими налогооблагаемую базу при лизинге имущества, признаются:- амортизация;

- разница между лизинговыми платежами и амортизацией, которая включается в состав прочих расходов (пп. 10 п. 1 ст. 264 НК РФ) на последнее число месяца (пп. 3 п. 7 ст. 272 НК РФ).

Проводки

Документом формируются следующие проводки:

- Дт 26 Кт 01.К — списание в расходы НУ лизинговых платежей за счет неамортизируемой части стоимости лизингового имущества.

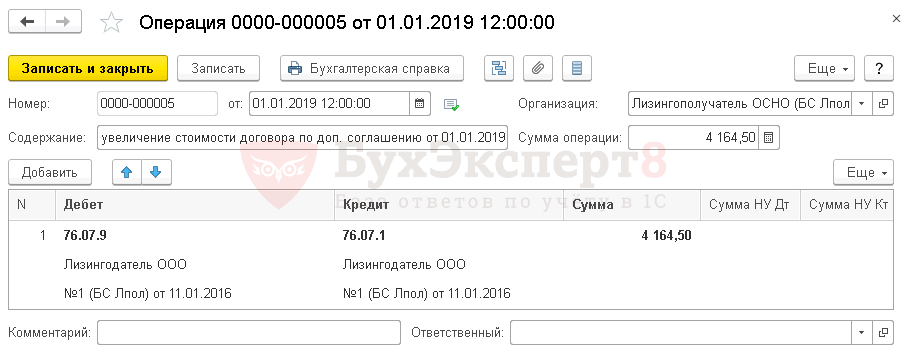

ИЗМЕНЕНИЕ В ДОГОВОРЕ НА 2% НДС В 2019

После увеличения ставки НДС до 20% с 2019 года Лизингодатель и Лизингополучатель подписали дополнительное соглашение к договору об увеличении на 2%:- остатка арендных обязательств в части НДС — в сумме 4 164,50 руб.

Смотри также По договору лизинга также можем перенести вычет по счет-фактуре на 2019 год?

ВЫКУП ЛИЗИНГОВОГО ИМУЩЕСТВА

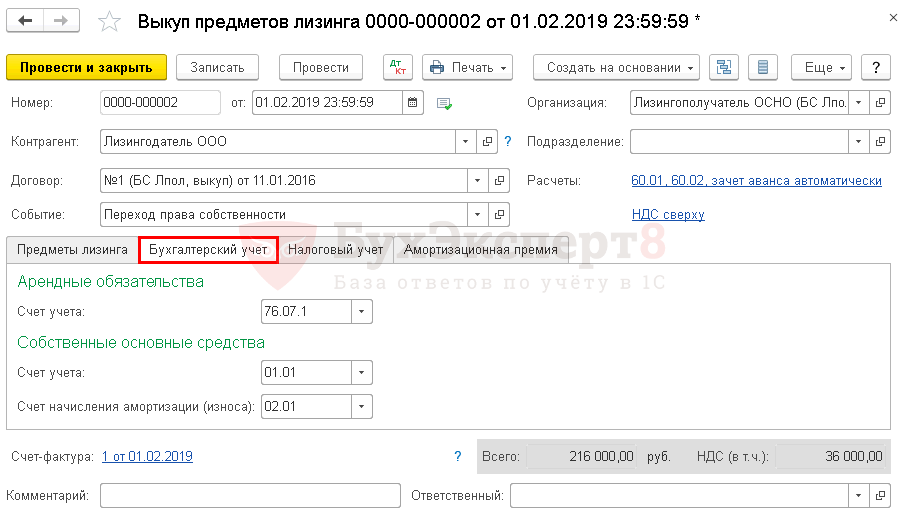

Выкуп имущества по окончании договора лизинга проводим документом Выкуп предметов лизинга, из раздела ОС и НМА – Учет основных средств – Выкуп предметов лизинга – кнопка Создать.

Укажите в шапке:

- Событие — Переход права собственности.

Во вкладке Бухгалтерский учет надо указать:

- Арендные обязательства:

- Счет учета — 76.07.1 «Арендные обязательства».

- Собственные основные средства:

- Счет учета — 01.01 «Основные средства в организации»;

- Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01».

Во вкладке Налоговый учет надо указать:

- Порядок включения выкупной стоимости в состав расходов — можно выбрать из 3-х вариантов:

- Начисление амортизации — если выкупная стоимость ОС не менее 100 тыс. руб.: в нашем примере выбираем этот порядок;

- Включение в расходы при принятии к учету — если выкупная стоимость ОС меньше 100 тыс. руб.;

- Стоимость не включается в расходы — если стоимость ОС нельзя учесть НУ.

- флажок Начислять амортизацию — устанавливается при порядке включения стоимости в расходы Начисление амортизации.

- Срок полезного использования (в месяцах) — остаток срока полезного использования после выкупа.

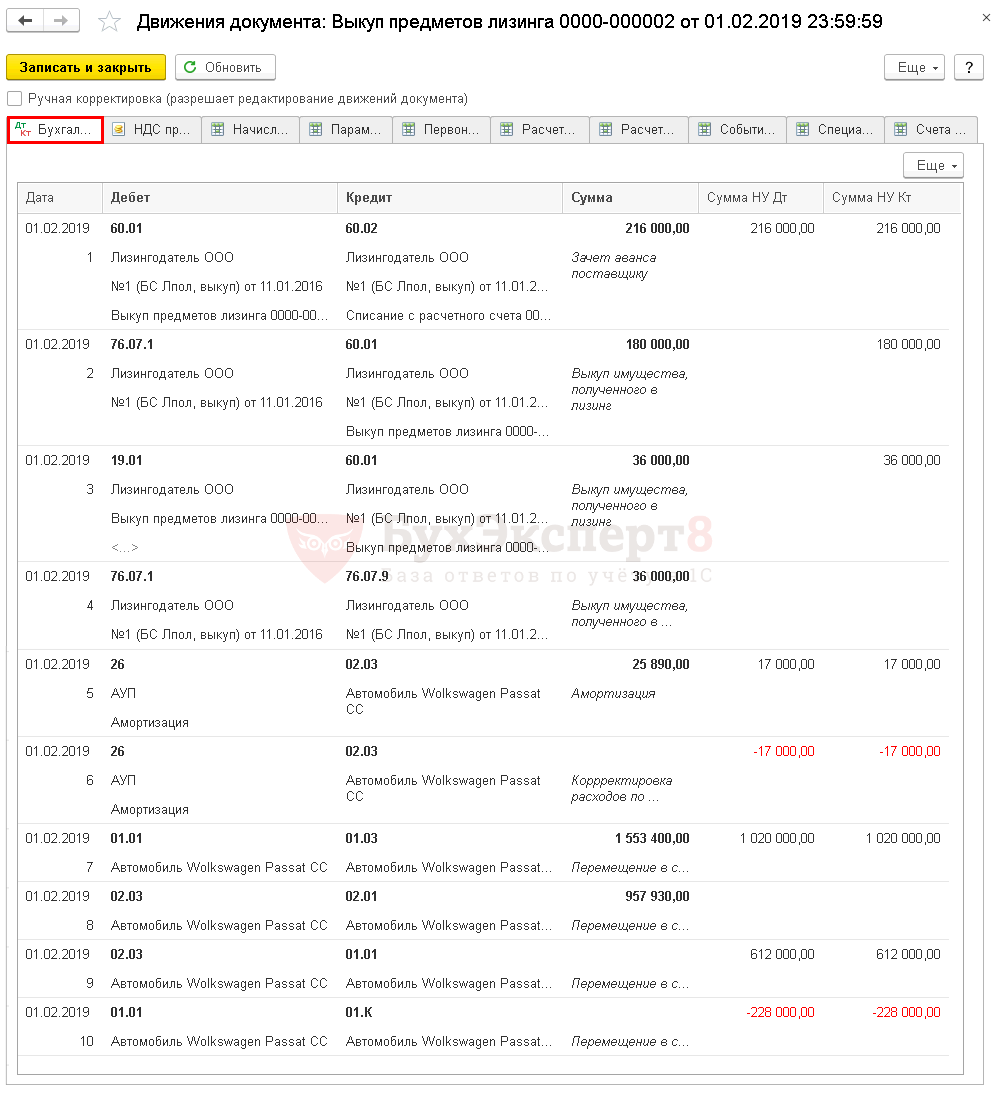

Данный документ формирует следующие проводки:

- Дт 60.01 Кт 60.02 — зачет аванса поставщику по выкупной стоимости;

- Дт 76.07.1 Кт 60.01 — выкуп ОС;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — списание арендного обязательства в части НДС;

- Дт 26 Кт 02.03 — начисление в последний раз амортизации по ОС в лизинге;

- Дт 26 Кт 02.03 — корректировка в НУ излишне начисленной амортизации;

- Дт 01.01 Кт 01.03 — перенесение ОС в состав собственных;

- Дт 02.03 Кт 02.01 — перенесение амортизации, начисленной в периоде лизингового договора;

- Дт 02.03 Кт 01.01 — корректировка стоимости ОС в НУ за счет амортизации;

- Дт 01.01 Кт 01.К — корректировка стоимости ОС в НУ за счет неамортизируемой части.

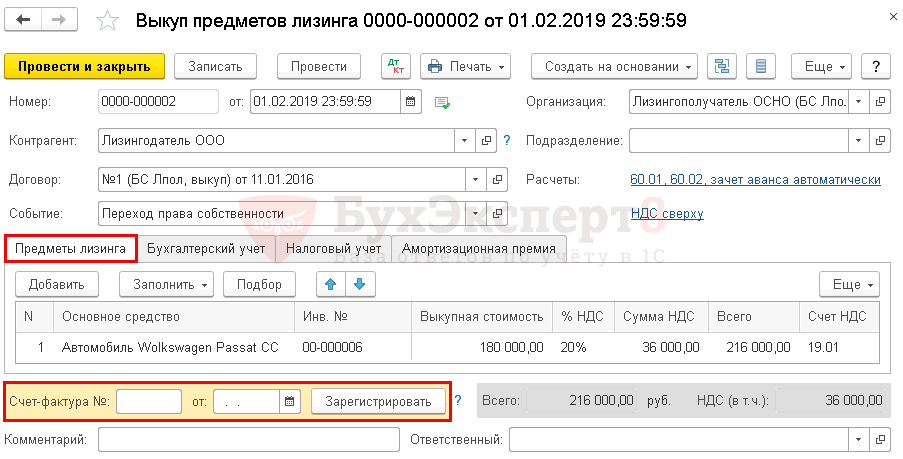

РЕГИСТРАЦИЯ СЧЕТ -ФАКТУРЫ ПОСТАВЩИКА

При регистрации входящего счета-фактуры, укажите его номер и дату внизу формы документа Выкуп предметов лизинга нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Выкуп предметов лизинга.

- Код вида операции — 01 «Получение товаров, работ, услуг».